Η έρευνα εισοδήματος και δαπανών νοικοκυριών 2017 του ΙΜΕ ΓΣΕΒΕΕ - Δεκέμβριος 2017 - ανέδειξε μεταξύ άλλων ότι, τα οικονομικά προβλήματα των νοικοκυριών εξακολουθούν να είναι οξυμένα παρά τη μερική σταθεροποίηση της οικονομικής κατάστασης.

Όπως αναφέρεται γενικότερα, η έρευνα δείχνει τους σημαντικούς περιορισμούς που διέπουν την εγχώρια ζήτηση ως μηχανισμού τροφοδότησης του ΑΕΠ και επικυρώνει τις διεθνείς τάσεις που εντοπίζονται σχετικά με την ασθενική εισοδηματική κινητικότητα και την καθήλωση των μεσαίων και χαμηλών εισοδημάτων η οποία ενώ εκδηλώθηκε γενικευμένα τη δεκαετία του 2000, εμπεδώθηκε μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης το 2008. Στην ελληνική περίπτωση, κρίσιμη παράμετρος αποτέλεσε σαφέστατα η εφαρμογή των προγραμμάτων δημοσιονομικής προσαρμογής και εσωτερικής υποτίμησης, που εκκίνησε με σημαντική υστέρηση έναντι της παγκόσμιας κρίσης και σε κάποιο βαθμό ενσωμάτωσε μέρος της επίδρασης της συσταλτικής οικονομικής πολιτικής και της υποχώρησης των πολιτικών και θεσμών κοινωνικής προστασίας.

Τα ευρήματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ ενισχύουν την υπόθεση της σχετικής σταθεροποίησης της οικονομίας, της ενίσχυσης της απασχόλησης και συνακόλουθα της εγχώριας κατανάλωσης, χωρίς όμως αυτό να συνδέεται με βελτίωση του επιπέδου ευημερίας για την πλειονότητα των νοικοκυριών, ούτε με δομικές αλλαγές στο μοντέλο ζήτησης.

Από τα επίσημα στοιχεία γίνεται σαφές ότι η σύνθεση του εθνικού εισοδήματος παραμένει αναλλοίωτη, καθώς η σχέση κατανάλωσης- επένδυσης δε μεταβλήθηκε σημαντικά μέσα στην κρίση (90% ιδιωτική και δημόσια κατανάλωση-10% ακαθάριστος σχηματισμός παγίου, προβλέψεις Ευρωπαϊκής Επιτροπής, φθινόπωρο 2017). Ενώ οι επί μέρους όροι του ΑΕΠ δείχνουν ότι το διαθέσιμο εισόδημα περιορίστηκε και το 2017, η ιδιωτική κατανάλωση σημείωσε μια οριακή αύξηση, που ωστόσο αδυνατεί να ενισχύσει τις προοπτικές μεγέθυνσης.

Ειδικότερα:

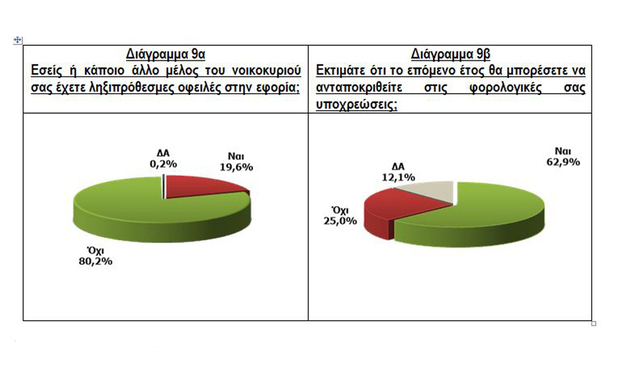

Το 19,6% των νοικοκυριών έχει ληξιπρόθεσμες οφειλές προς την εφορία (διάγραμμα 9α) , ενώ το 55,6% αυτών των οφειλετών έχει υπαχθεί σε κάποιου είδους ρύθμιση, ένδειξη ότι το μεγαλύτερο μέρος των οφειλετών βρίσκεται σε μια πάγια αδυναμία εξυπηρέτησης οφειλών και αναζητά λύσεις παρατείνοντας τους χρόνους αποπληρωμής. Καθώς οι ρυθμίσεις που θεσπίστηκαν για τα νοικοκυριά το 2015 πλέον δεν είναι σε ισχύ, αναμένεται να διευρυνθεί ο κύκλος των πολιτών που έχουν ληξιπρόθεσμες οφειλές. Ήδη στο τέλος του 2017, οι ληξιπρόθεσμες οφειλές νοικοκυριών προς το δημόσιο ξεπέρασαν τα 100 δις (από 89 δις το 2016, στοιχεία ΑΑΔΕ). Τα τελευταία χρόνια, πάνω από 185,000 νοικοκυριά έχουν υποστεί δέσμευση/ ή κατάσχεση περιουσιακών στοιχείων, ενώ σύμφωνα με την ΑΑΔΕ αναμένεται να ληφθούν μέτρα αναγκαστικής είσπραξης για πάνω από 1 εκ. οφειλέτες. Ο αριθμός αναμένεται να αυξηθεί, καθώς το επόμενο διάστημα θα αυστηροποιηθεί το πλαίσιο εφαρμογής των ηλεκτρονικών πλειστηριασμών.

Το 31,1% (από 27,3% το Δεκέμβριο 2016) των νοικοκυριών με δανειακές υποχρεώσεις έχει ληξιπρόθεσμες οφειλές προς τις τράπεζες (αφορά περίπου 450,000 νοικοκυριά). Πολύ εντονότερα εκδηλώνεται το πρόβλημα στα φτωχότερα και μονομελή νοικοκυριά (με ποσοστά άνω του 40%).

1 στα 4 νοικοκυριά εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις φορολογικές υποχρεώσεις το επόμενο έτος (διάγραμμα 9β), και επιπρόσθετα το 14,8% των νοικοκυριών με ιδιόκτητο ακίνητο δηλώνει ότι αδυνατεί να πληρώσει τους φόρους για τα ακίνητα που διαθέτει (ΕΝΦΙΑ). Tο 20,2% των ιδιοκτητών είναι διπλά υπόχρεοι για το ακίνητό τους: παράλληλα με την καταβολή ΕΝΦΙΑ πρέπει να καταβάλλουν και τις δόσεις του στεγαστικού δανείου.

Παρά τη διόγκωση του ιδιωτικού χρέους, η δυνατότητα ανταπόκρισης των νοικοκυριών στις φορολογικές τους υποχρεώσεις παρουσιάζει σημάδια βελτίωσης (διάγραμμα 9γ) καθώς σε σχέση με το 2016 καταγράφεται μια μείωση 9 μονάδων του ποσοστού των νοικοκυριών που δηλώνουν ότι δεν θα καταφέρουν να ανταποκριθούν στις φορολογικές τους υποχρεώσεις (25% το 2017, από 34% στην έρευνα του 2016) ενώ είναι καταφανέστατα χαμηλότερο σε σχέση με το 2012 όπου τα μισά περίπου νοικοκυριά δήλωναν ότι δεν θα μπορούσαν να ανταποκριθούν στις φορολογικές τους υποχρεώσεις (49%).

Διάγραμμα 9γ

Το 32,2 % εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις το επόμενο έτος (διάγραμμα 10β). 1 στα 5 (21%) νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι έχουν στεγαστικό δάνειο, ενώ το 35,8% εξ αυτών των οφειλετών έχει καθυστερημένες οφειλές. Το συνολικό ύψος των δανείων των νοικοκυριών ανέρχεται, με βάση στοιχεία της ΤτΕ σε 89,7 δις. Τα 64,1 δις αφορούν στεγαστικά δάνεια και τα 25,6% καταναλωτικά δάνεια. Τα μη εξυπηρετούμενα ανοίγματα των νοικοκυριών ανέρχονται στο 46,1%.

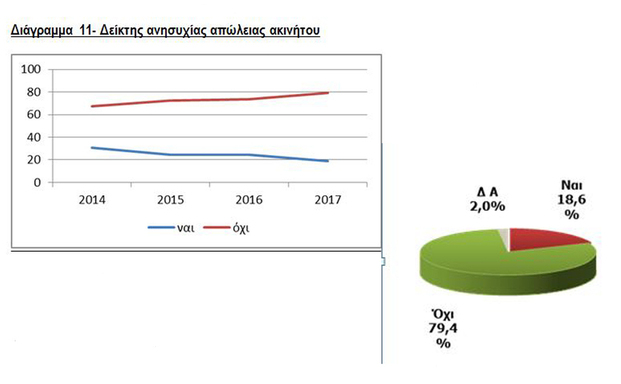

Από τα στοιχεία της έρευνας, προκύπτει ότι οι τράπεζες έχουν προχωρήσει σε ρυθμίσεις στο 48,3% των στεγαστικών δανείων (αυξημένο ποσοστό από το 40% το 2016). Ωστόσο, 1 στα 5 (18,6%) νοικοκυριά εκφράζουν φόβο για απώλεια της κατοικίας τους εξ αιτίας των συσσωρευμένων υποχρεώσεων που ήδη έχουν και επιπρόσθετων επιβαρύνσεων που προκύπτουν (δανειακές, φορολογικές και άλλες). Η ρύθμιση για την εξωδικαστική επίλυση ιδιωτικών χρεών θα πρέπει να περιλάβει και όλες εκείνες τις περιπτώσεις νοικοκυριών/ επαγγελματιών που υποθήκευσαν προσωπική περιουσία για επαγγελματικούς λόγους, διέκοψαν το επάγγελμα ή και συνταξιοδοτήθηκαν. Αξίζει τέλος να σημειωθεί ότι ο δείκτης ανησυχίας απώλειας ακινήτου βαίνει μειούμενος σε σχέση με τις έρευνες των προηγούμενων ετών (διάγραμμα 11).

Διάγραμμα 11- Δείκτης ανησυχίας απώλειας ακινήτου

πηγή:ΕΕΑ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου